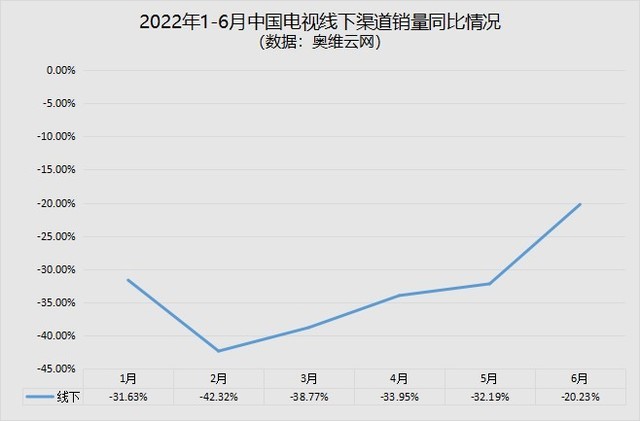

2022年1-6月,中国电视市场发展同样笼罩在疫情反复,经济下行压力加剧的背景下,整体销量销额同比下滑,产品均价一路走低,却在大尺寸、高端化道路上走出不一样的节奏。这就是上半年电视市场整体表述。

在充分挖掘了“宅经济”增量之后,电视市场迎来从未有过的低迷,虽然2022的618堪称史上最惨烈,仍未能帮助善打价格战的厂牌们逆天改命,反而是75英寸+,MiniLED,游戏电视等聚焦高端化的产品品类收获最多的增长。

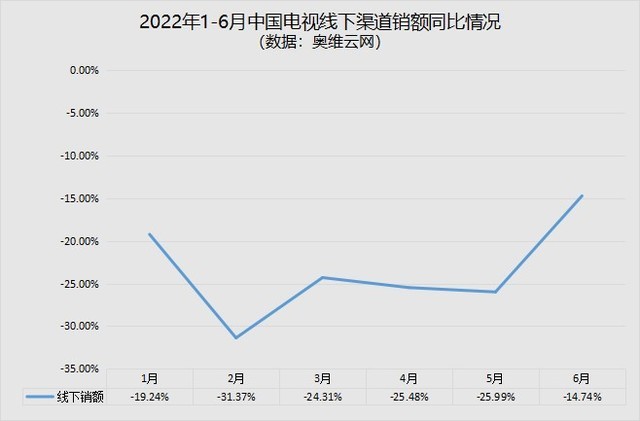

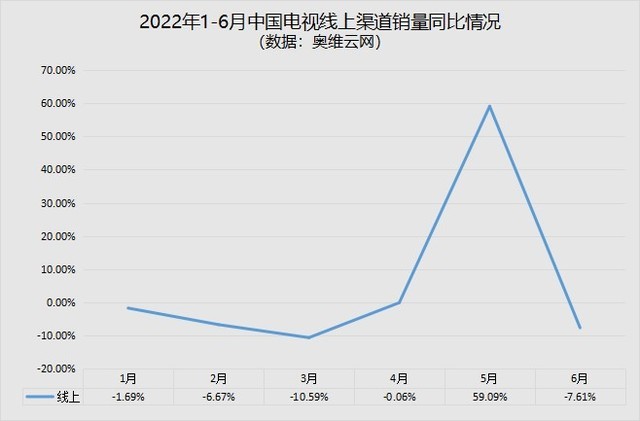

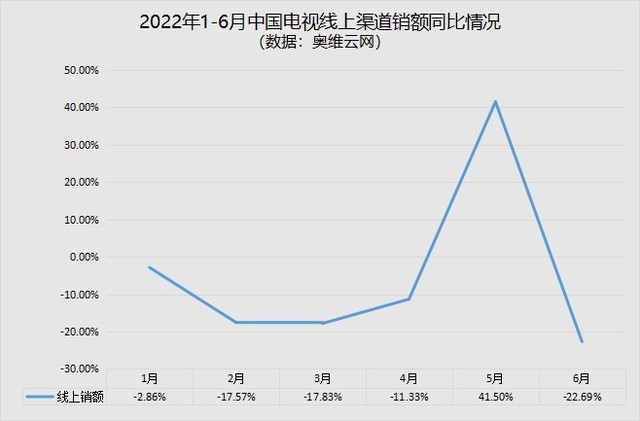

从奥维云网统计数字看到除了线上渠道在5月出现过短暂的量额并增情况,2022上半年整体数据堪忧,尤其是线下渠道,受疫情影响更直接,持续下滑挑战着运营企业的生存能力。

那么重新聚焦在电视产品本身,在上半年,消费者们会聚焦在哪些类型的产品上呢?我们根据中关村在线产品库的数据统计结果进行分析评价:

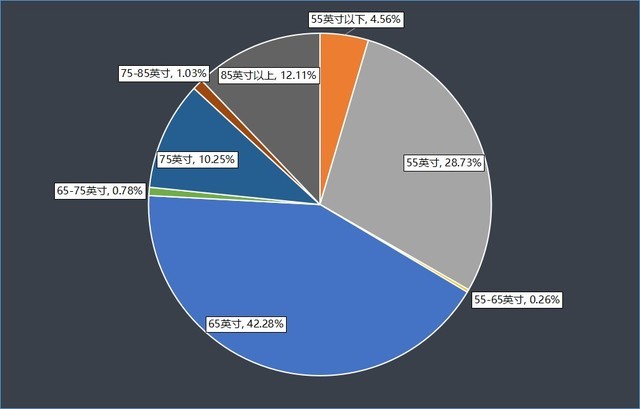

· 65英寸最受关注,大尺寸化聚焦明显

2022年1-6月不同尺寸电视产品关注度情况

65英寸电视产品在2021年度关注度占比情况为23.31%,在半年之后的本次统计中,占比已高达42.28%,实现了接近翻倍的增长。另一个巨大变化来自75英寸以上电视产品,累计关注度占比达到23.39%,相比2021年度关注度占比14.86%同样接近翻倍。

更大尺寸的屏幕最容易刺激用户的感官评价提升,因此电视行业从上到下,面板企业和品牌企业一直以“大”为方针,不断突破客厅应用的尺寸极限,将中国电视市场塑造成了目前可能是全球电视零售平均尺寸最大的模样,这对改善中国用户客厅生活品质显然是极大的助力。

另一方面,我们认为在客厅应用方面,大尺寸化趋势也已经看到了天花板,以目前中国家庭客厅面积的局限下,100英寸已经在安装、体验方面标示了边界,接下来大尺寸赛道会向哪个方向转型值得关注。

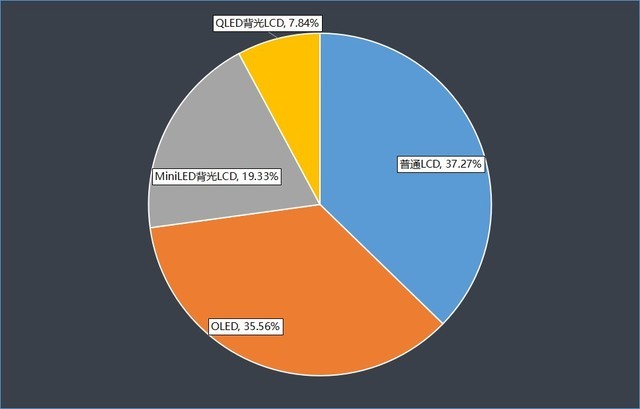

· MiniLED关注度爆发,OLED表现稳健

2022年1-6月不同面板技术电视产品关注度情况

在不同面板技术电视产品关注度中,表现最亮眼的是MiniLED背光LCD类型,因为从根本上改善了液晶漏光的顽疾,并且对色域、亮度等关键指标实现迭代加持,MiniLED背光技术几乎被应用到了非OLED路线的所有旗舰产品上,虽然产品数量仍然有限,但19.33%的关注度对比2021年底4.32%的关注度水平,已经足以令人瞠目。

OLED电视的关注度对比2021年度数据有少量下滑,但是35.56%仍然进一步缩小了和LCD品类的差距,受疫情影响,定位在高端的OLED产品发布延后是其中一个主要原因,另一方面,OLED电视面板供应商LG Display全方位拓展应用场景的策略也分散了在电视市场的专注,中小尺寸OLED屏幕应用,以及以透明OLED为代表的商用市场破圈动作也为OLED面板未来发展带去可能。

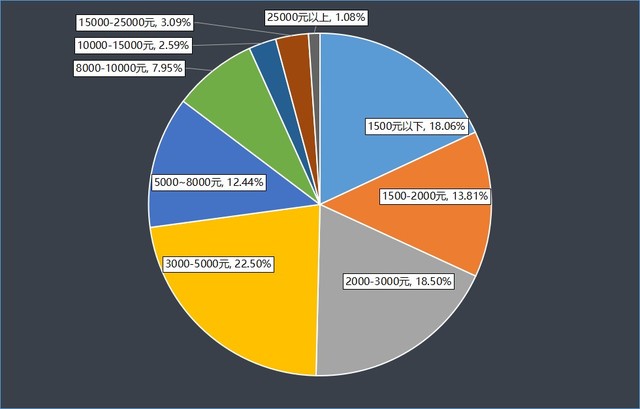

· 高端、低端关注趋势逆转,3K-5K仍称王

2022年1-6月不同价格区间电视产品关注度情况

我们将售价10000元以上产品界定为纯高端,对比2021年底该品类产品综合关注度为4.73%,2022年上半年,数值提升至6.67%。

售价5000-10000元区间的产品界定为中高端,对比2021年度该品类产品综合关注度为18.54%,2022年上半年提升为20.39%。

售价在1500元以下的产品为入门级,2021年底时该品类关注度为27.64%,而到2022年上半年,1500元以下电视关注度占比为18.06%。

以上三个价格区间电视产品的关注度变化很好的印证了消费者对电视产品聚焦呈现的高端化趋势,而在零售端,75英寸以上、OLED电视、MiniLED电视等定位较高的产品也成为市场宠儿,有力拉动了品牌销售成绩。

该趋势除了体现消费市场更加理性的变化,也给深挖痛点、积极创新的品牌企业带来利好回馈,会加固电视市场整体良性发展的逻辑。

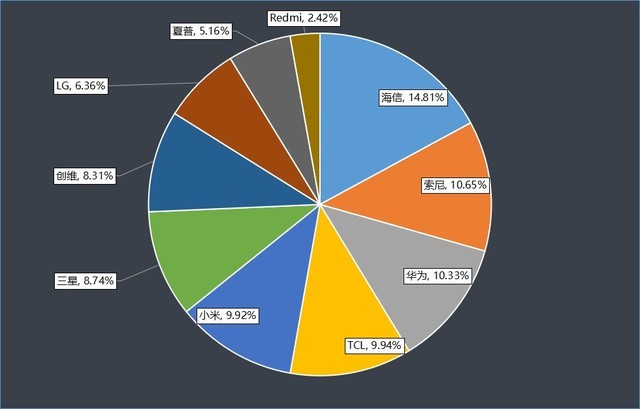

· Redmi首次入围Top10,LG实现差异化收益

2022年1-6月不同品牌电视产品关注度(Top10)情况

品牌关注度占比Top10之中,Redmi品牌以2.42%成绩首次入围,而激发品牌关注增长的功臣是Redmi Max 86英寸为代表的超大尺寸屏幕产品,目前这款产品平台售价在6000元档位,性价比不俗,同时充分迎合了高端化、大尺寸化的市场趋势,综合表现堪称爆款。

另外值得一提的品牌是LG,作为OLED电视最忠实拥趸,LG在2022年差异化推出48英寸、42英寸中小尺寸OLED电视:OLED48C2PCA和OLED42C2PCA。结合强劲的配置和功能,跨界站稳“游戏电视”和“桌面电视”两块潜力基石,收获巨大关注和销量表现。这也是LG品牌关注度上升至6.36%的关键。

品牌关注度Top10的其他品牌的占比情况存在些许震动,结合上半年动荡的市场情况,我们能看到海信、索尼、三星等传统强势品牌仍然表现稳定,以质取胜的战略仍百试不爽。TCL、华为品牌则借力MiniLED显示技术,成功实现占比水平提升,继续在高端阵营发力。

· 2022整体市场不振定局,以价取胜难遂人愿

目前中国电视市场环境的不确定因素持续叠加,成绩的整体下滑在2022年已成大概率事件。由于国内电视存量市场饱和度较高,刺激用户采购电视集中在换代需求,单纯以低价诱导消费的方法几近失效,从上半年价格及销量同步走低的情况可以印证。销售量和销售额的持续深蹲对中国市场并非噩耗,倒逼企业创新固本能够推动行业健康向前。

短期投机,低买高卖的操作越来越不适合中国电视品牌市场的环境,在红利退尽后仍可自洽发展的企业才可能于目前的行业环境持久胜出。

本文属于原创文章,如若转载,请注明来源:2022H1 ZDC:大尺寸化趋势已见天花板 Top10品牌格局生变 http://tv.zol.com.cn/796/7964854.html