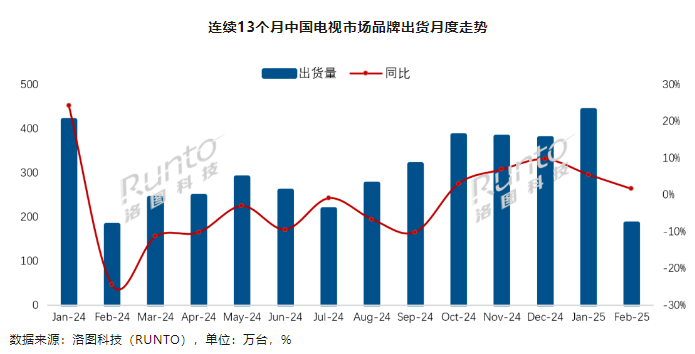

根据相关市场研究机构的数据,2025年2月,中国电视市场品牌整机出货量达到185万台,与去年同期相比小幅增长1.6%,但相较于1月的出货量大幅下降了58.1%。今年前两个月,累计出货总量为627万台,较2024年同期增长4.3%。

通常情况下,从2月开始,中国电视市场会进入销售淡季,出货量普遍会出现较大幅度下滑。从更长时间维度来看,自去年10月至今年2月,中国电视市场的出货量已经连续五个月实现同比增长,显示出厂商和渠道对政策利好(如“国补”)的积极预期。

2025年2月,中国电视市场前八大主力品牌的出货总量约为176万台,占整体市场的95.1%,同比增长2.0%。其中,海信、TCL、创维三大传统主力品牌(含子品牌)的合并出货量约为105万台,市占率达到56.8%,同比增长1.9%。值得一提的是,海信系的出货量在当月排名第一,同比增长达10.3%。

小米(含红米)在2月的出货量约为41万台,市场占有率为22.2%,位居当月市场第二位。而排名第四位之后的长虹、康佳和海尔三个品牌的合并出货量约为24万台,同比增长2.1%,合并市占率为13.0%,但环比1月下降了0.7个百分点。

相比之下,华为以及三星、索尼、夏普、飞利浦等外资品牌的出货量依然面临较大压力。这些外资品牌的合并市占率长期维持在5%以下。尽管中国市场的消费环境正在逐步改善,消费者对高端电视的需求有所提升,但外资品牌在中国年轻消费者中的品牌影响力有所减弱。此外,部分外资品牌可能因中国市场策略调整不及时或未能快速跟进能效等级要求,未能充分受益于“国补”政策带来的红利。

本文属于原创文章,如若转载,请注明来源:2025年2月中国电视市场出货量分析https://tv.zol.com.cn/959/9596742.html